摘要:作者:价值事务所-vive来源:雪球前言:白酒是一个争议很大的行业,几乎从十年前大家对它的分歧就非常大,很多人看空白酒,理由是年轻人喝白酒的越来越少,白酒没有未来。但现在我们都知道白酒过去几年走出了长牛的行情,逻辑是行业的集中度提升和消...

作者:价值事务所-vive

来源:雪球

前言:

白酒是一个争议很大的行业,几乎从十年前大家对它的分歧就非常大,很多人看空白酒,理由是年轻人喝白酒的越来越少,白酒没有未来。但现在我们都知道白酒过去几年走出了长牛的行情,逻辑是行业的集中度提升和消费升级。

白酒是一个非常分散的行业,几乎每一个省市都有自己的知名白酒品牌,凭着有利的销售半径也都活的不错。但过去十年随着电商兴起打破销售半径的问题,加上消费升级,高端白酒抢了不少地方小品牌,甚至是散装白酒的市场,从而走出了长牛行情。

据相关行业调研统计,目前白酒CR6(行业前6品牌市场份额)已经超过33%,参考白色家电品牌的行业集中度,加上基于对中国经济的信心,消费升级依然是一个大趋势,所以白酒集中度提升的故事依然有得讲。

但另一方面,这两年经济增长承压也是不争的事实,甚至局部出现了一些消费降级。在这种情况下,对白酒企业的研究分析就必须分外关注企业自身的竞争力,以备行业整体遭遇困境的时候,不当可以抢低端白酒的市场份额,也可以抢高端白酒同行的份额。所以今天我选择了业界有白酒之狼成为的洋河股份,作为深度分析的标的。

下面是正文:

不知道从什么时候起,电视上、机场里、地铁中到处都能看到洋河的广告,也不知道是从什么时候起,洋河就超越了泸州老窖,打破茅五泸白酒三巨头格局,取代泸州老窖成为中国第三大白酒厂。虽然同属国企,但洋河从根上就和茅五泸不一样。

一段往事

洋河坐落于中国白酒之都—宿迁,这是一块拥有"三河两湖一湿地" 自然优势的酿酒宝地,在2002年之前,洋河完全属于宿迁市国资委控制,是地地道道、根正苗红的国企,也是与茅五泸齐名的"八大名酒"之一。然而,同为“八大名酒”,五粮液在1999-2002年间,营收从33亿增长到57亿,即便规模较小的汾酒也从3亿增长到5.2亿,平均增速在20%。

反观洋河2001年的营收只有可怜巴巴的2亿,连员工工资都发不出来,机制呆板、反应迟缓,洋河迫切的需要寻求改变。2002月4月,张雨柏空降洋河集团任总经理,一轮大刀阔斧的改革与创新便随之开启。

2002年底,洋河集团拿出优质资产洋河酒厂,联合上海海烟物流、南通投资、上海捷强烟草糖酒等6家法人股东和14名自然人共同成立了江苏洋河酒厂股份有限公司,洋河集团持股51.099%。

这次以“剥离不良资产、清理呆坏账和精简人员”为目的的改制效果明显,洋河成功实现产权改制,股份制的洋河酒厂随之成立。产权变了,激励有了,企业活力便开始显现了。

2003年9月,洋河“蓝色经典”在白酒行业率先提出“绵柔型白酒”新理念,并赋予产品全新的蓝色包装和品牌文化内涵。当时对于“绵柔”、“蓝色”很多人不理解,即使跟随洋河多年的经销商也犹豫不决。但实践证明,这一决策为洋河赢得了前所未有的发展机遇。

洋河蓝色经典一上市就掀起“蓝色风暴”,创造了同行业公认的单品销售额增长奇迹。当年营收便突破3个亿,2004年达到5.1亿,2005年升至8.28亿,相比2002年的低点增长超过200%。

2006年,洋河酒厂再次改制,一方面是想加大管理层持股调动管理层积极性,另一方面是为吸引战略投资者进入,为上市准备。第二次改制完成后,2007年洋河营收同比增速大幅提升,达到68%,其他白酒品牌的增速都远远不及洋河。

通过两次改制,原董事长杨廷栋直接持股1400万,实际由近百余名管理及技术核心人员控股的蓝天贸易公司和蓝海贸易公司持股超3.37亿,洋河成为业内首家高管和中层员工持股达20%的企业。

国资委控股的洋河集团是洋河第一大股东,但控股仅34.16%,而第2—6大股东(公司管理层及合作伙伴)合计持股41%。很明显,没人可以独大,国资委不可以,管理层也做不到,双方形成了相互制衡的股权结构。

洋河的经销商模式

在说洋河之前,我们得说下传统的茅五泸经销模式——大商模式。大商模式下的公司只负责生产,不管销售,酒直接交给各地的大经销商,好处是公司可以腾出手来专心搞生产不用怎么管销售,坏处是经销商自主权很大。经济上行,行业景气的时候,经销商就使劲拿货,生怕酒不够卖,还会囤货造成市场供不应求,助长价格炒作;经济下行,行业不景气的时候,又使劲打折促销清库存,唯恐砸手上了,他们既是“牛市加速器,也是熊市补刀者”(像不像我大A股的韭菜?),这样对品牌的伤害其实很大,好的品牌需要的是稳而不是大起大落。

而洋河正是由于其独特的股权结构,使得管理体制十分灵活,不是传统大商模式,自己的渠道自己经营。洋河拥有一支行业内人员最多、理念最新、执行力最强的营销团队,与近1万家经销商合作,拥有3万多名地推人员,是中国白酒行业最强大的营销网络平台,已经渗透到全国各个地级县市。

但和洋河合作的经销商主要是负责物流配送和配合销售,公司可以根据市场情况制定营销政策,不会被经销商牵着鼻子走,这也是为什么塑化剂事件后,洋河是最快恢复元气走出来的。但造成的坏处就是销售成本洋河比茅五泸高,利润更低,由于价格不由经销商自己说了算,你要是去一个酒行,店员基本不会给你推荐洋河、、、也许这也正是洋河铺天盖地打广告的原因所在?提升消费者的品牌认知,让消费者自己去找洋河,而不是靠酒行的店员瞎逼逼。

洋河的产品

洋河的主要产品如下,产品层次比较清晰,是茅五泸洋四家中唯一一个在高中低档全价位布局并都有一定竞争力的白酒品牌。

洋河大曲:30-40元

双沟大曲:49-99元

双沟珍宝坊:128元

海之蓝:169元

天之蓝:366元

梦之蓝:M1:388元; M3:559元; M6:759元;M9:1999元;手工班:3999元

公司的主打产品是蓝色经典系列“海·天·梦”,虽然海天梦只占总销售量的三分之一,但营收却贡献了近74%,毛利的主要贡献也是这三款单品,这说明高端酒是头部酒企利润的主要来源,洋河在18年年报的开篇就提到:白酒行业集中化趋势凸显,2018白酒行业马太效应凸显,龙头企业继续保持快速增长,速度明显快于行业平均水平。

洋河在公开场合好几次都提到要品质革命,2018年报也写到要进一步加快新技术、新工艺、新成果的推广应用,原酒品质全面超历史,海、天等主导产品稳步升级。说明管理层在稳步推进高端酒的品质和销售,适应当前消费升级的趋势,迎合我国酒桌文化高端与次高端的需求。

财务分析

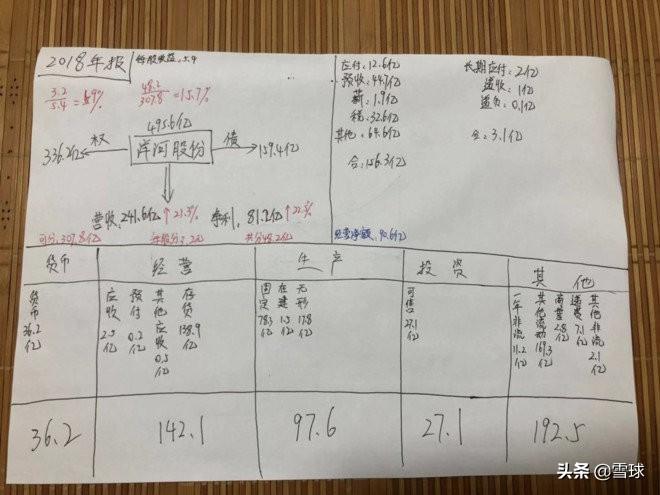

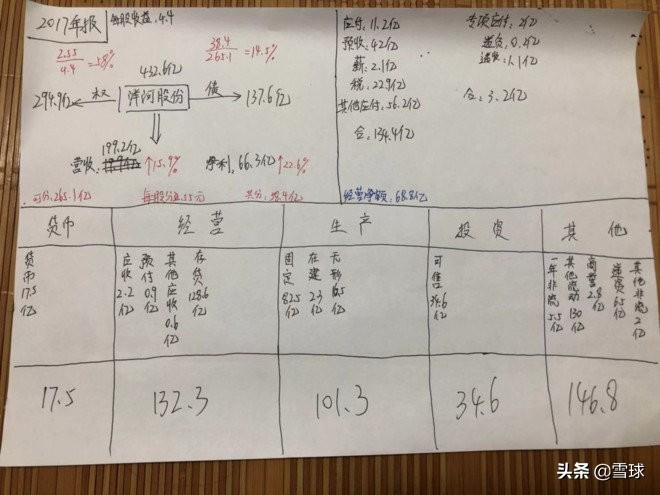

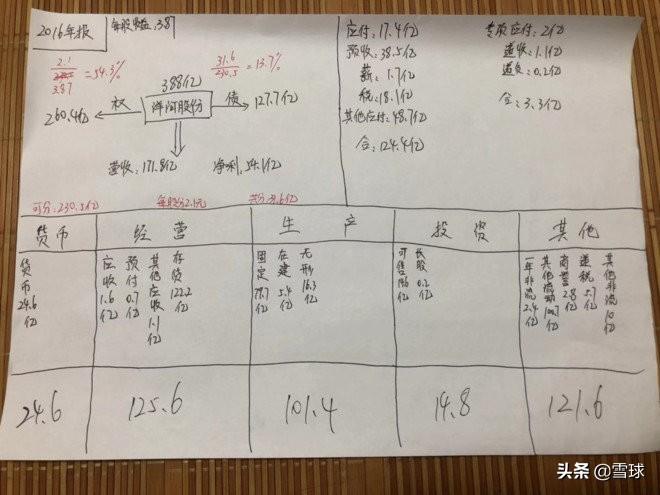

洋河上市十年来,分红融资比=891%,卧槽,牛逼,优秀!谁投资谁知道!

洋河

洋河自16年走出低谷以来,增长十分稳健,应收预付也能看出公司对渠道的控制能力极强,负债率控制得恰到好处,不会太低给人不会用钱的感觉,也没有很高显得资金困难。

洋河的毛利率73.7%,虽然不是同行里最高的,但是好在很稳定,从09年上市至18年,毛利率一直在很稳健的增长,虽然相比茅台爸爸的90%还是有差距。

研报风波

8月1日,市场上流传出一份研报,大致意思是,公司换了新的管理层,承认过去的压货行为,也暗示了之前存在利润的调节(未结的经销商费用),接下来会对业绩进行洗澡,暗示了19年的半年报不会好看。

首先不管这份研报是真是假,消费股这两年都涨的太好了,没有一直增长的公司,没有一直上涨的股价,我昨天写过一篇涪陵榨菜的文章,榨菜的业绩下滑和去库存、扩渠道有关系,传送门:网页链接

而市场也有调研指出,海天系自2018年以来销售增速一直在放缓,18、19经济下行,大部分行业都在下滑,白酒也没理由一直增长,在1号的研报风波出来之前,洋河的股价从高点138逐步下跌,其实也已经反应出市场的担忧。

假设研报是真的,我们反而应该高兴,公司很诚实,说得很客观,公司意识到了问题并在积极解决,控货消库存,推出新品替换旧品提价,提高经销商利润,对销售公司进行人事调整。

洋河以市场为导向、权责分明的运营机制,经过长期发展,已经成为洋河的一种文化。而由此形成的执行力,也被业内很多专家评价说是“行业内数一数二的”。如果洋河有问题,整个白酒行业也不会好到哪里去,历史早就向我们证明,股权结构更健康,发展更均衡的洋河会率先从寒冬走出来。

总结

洋河拥有整个白酒行业最健康也最让人羡慕的股权结构,曾经茅台也想像洋河一样股权改制,但是因为总总原因被贵州国资委给否了;洋河有执行力最高、营销能力最强、最为公司利益着想的管理层及员工;公司一直稳健发展,深度聚焦高端、此高端白酒市场,主营产品“海天梦”品质不断的提升,未来中高端产能不断释放,有望大幅提高公司赢利水平。

不足之处在于高端的M9系列和手工班系列产量太少,最高端的市场还打不进去。这次研报事件也体现出洋河增速放缓,要整理渠道的决心,但时间内成绩单不会太好看。

然而,不论如何,洋河都是一家优秀的公司,长期来看,洋河会更稳健、更健康的发展!但回到开头,我认为消费股已经进入调整阶段,整个消费行业可能面临回归,而医药股已经经过一年调整该有些起色了,和榨菜的结论差不多,好公司,但要注意介入的时机,至少要19年年报之后才能考虑消费。

而优秀的洋河,将是我2020年选择重点介入的公司!