摘要:中国知名白酒,基本上都是知道茅五泸, 这几个基本上是集中在西部地区,东部比较知名的酒企,就要数洋河酒厂了。 即洋河股份。 洋河股份基本上有两大王牌产品 海天梦系列, 以及双沟系列产品,海天梦系列平时一些传媒广告基本可以看到, 以及各大商超...

中国知名白酒,基本上都是知道茅五泸, 这几个基本上是集中在西部地区,东部比较知名的酒企,就要数洋河酒厂了。 即洋河股份。

洋河股份基本上有两大王牌产品 海天梦系列, 以及双沟系列产品,海天梦系列平时一些传媒广告基本可以看到, 以及各大商超都可以看得到, 渠道方面还是比较广的。 群众的认可度还是比较高,以及突破了浓香以及酱香, 也是一种绵柔口味, 当然还是从以下几个方面分析。

一 、商业模式

优势: 1、白酒 历来中国文化的消费品, 酒桌文化, 是必不可少,具有消费连续性, 请客吃饭,送礼等消费场景众多。2、 品牌优势, 基本上大部分的人在他的认知程度上都知道这个品牌, 3、 具有独特的特性,号称绵柔型白酒,在一定的消费场景中可以吸引消费者,

劣势: 仔细看他并不是很稀缺,绵柔型白酒相信其他白酒也是可以做出来的,另外一个他的增速以及在2020年以及陷入了一个负增长了。 库存还是很多。当然在后续有所改善,但是增速与茅五泸相比酒差远了。这也是目前市场不怎么待见他, 市场给的估值基本上是白酒中最低的, 看后续能否实现业绩的反转,需要市场验证。

二、财务分析

看下杜邦分析

roe 2020年肯定会大于20% ,前三季度的总收入为189.1亿, 他的存货有135亿之多,存货占营业收入的71% 这是极其不正常的。而同期五粮液的存货占营业收入才30%,可见洋河的产品有多挤压, 渠道也出不动。

在降库存的同时就是要提升销售费用,降低毛利。后续可以逐一验证。

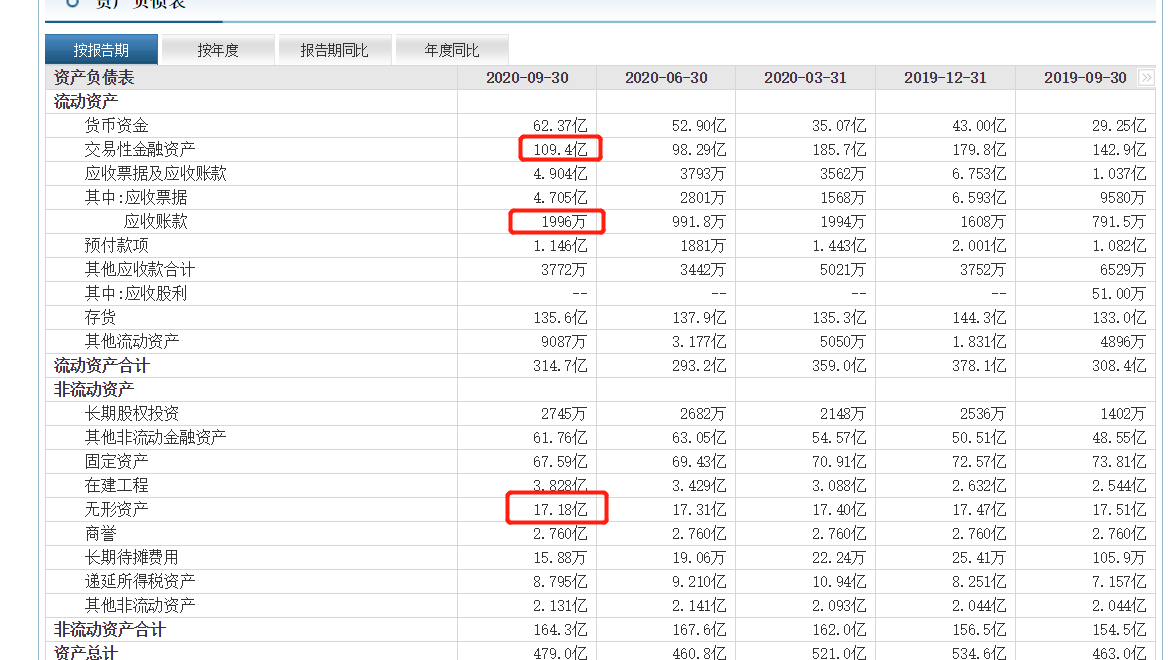

资产负债表上,

资产端是没有问题, 但是无形资产有17亿, 一旦产品滞销,以及出现品牌认可度低的情况下,资产端这里会出现减值。

其中也有38个亿的合同负债, 但是存货又有135亿,明显是老品市场消化慢。

利润表看基本正常,双费是居高不下,

三、股东人数研究

股东人数基本上还没有超过10W人, 主要是有一些大基金持仓, 看好后期的发展。 一旦股东人数出现大幅增长都是主力出货的标志。

四、技术分析

周线macd 死叉

日线MACD 零轴之下,处于弱势状态, 建议暂时观望,

周线boll 有一定支撑, 会有一定震荡行情, 各种指标都有妙用, 看自己喜欢用的, ,

综上所述, 如果对白酒消费敢兴趣的, 洋河股份要谨慎看待, 不要掉入低市盈率的坑里面,一个公司的好坏,是看他的成长性来决定。 ,如果没有了增速,估值一定比较低, 因此洋河股份什么时候的季度报呈现出来比较高的增速后, 结合技术,一定会有一个不错的买点。

欢迎评论 转发 点赞,谢谢。